玻璃基板产业链全景与全球投资价值分析

一、玻璃基板产业链分类

(一)上游:原材料与核心设备(卡脖子环节,全球垄断)

基础原材料:高纯石英砂(纯度≥99.999%)、电子级纯碱、氧化硼、氧化铝,其中半导体级高纯石英砂全球供应由美国尤尼明、挪威 TQC、中国石英股份主导

特种材料:ITO 靶材(日矿金属、东曹)、铂铑合金(庄信万丰、贺利氏)、低膨胀系数玻璃配方(康宁专利壁垒最强)

核心设备:熔融窑炉(德国肖特、北玻股份)、铂金漏板(日本田中贵金属)、TGV 激光打孔机(帝尔激光、Coherent)、精密镀膜设备(应用材料、北方华创)、晶圆级检测设备(科休、东京电子)

(二)中游:基板制造与精密加工(价值核心,技术分水岭)

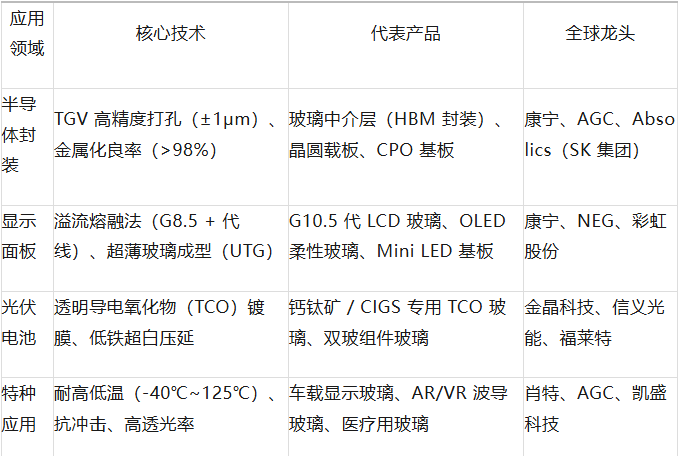

(三)下游:多元化应用终端(需求驱动,全球分散)

显示面板:LCD/OLED 电视、智能手机、平板(占总需求约 65%)

半导体:AI 芯片(NVIDIA/AMD)、HBM 存储(三星 / 海力士)、先进封装(台积电 / 英特尔)

光伏:钙钛矿电池、薄膜电池、BIPV 建筑光伏一体化

其他:车载电子(特斯拉 / 比亚迪)、AR/VR 设备(Meta / 苹果)、医疗设备(西门子 / GE)

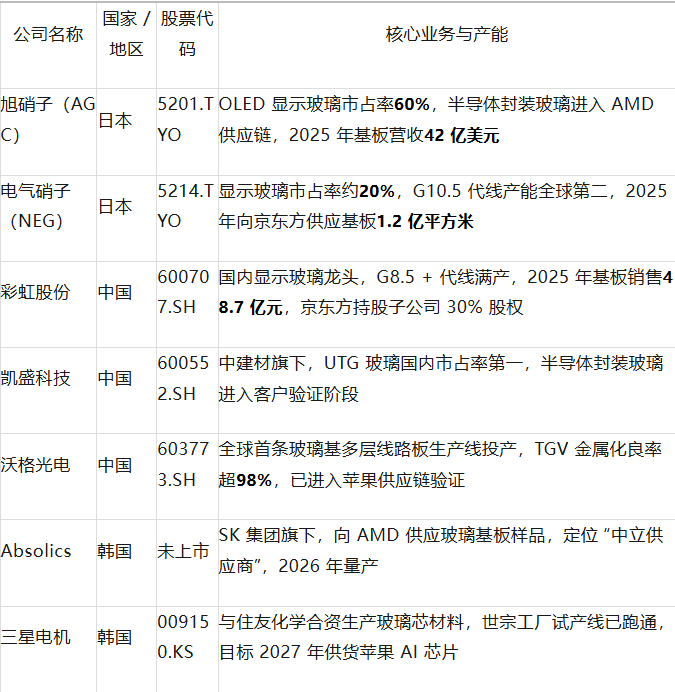

二、全球核心上市公司(按环节划分,2026 年最新)

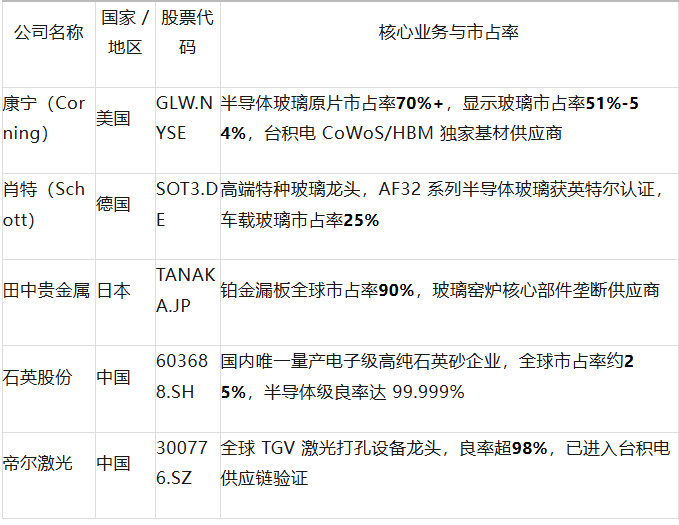

(一)上游核心标的(全球垄断,技术壁垒最高)

(二)中游核心标的(全球寡头 + 中国追赶)

(三)下游核心标的(全球分散,中国企业崛起)

显示面板:京东方 A(000725.SZ,全球市占率27%)、TCL 科技(000100.SZ)、三星显示、LG 显示

半导体封装:台积电(2330.TW)、英特尔(INTC.NASDAQ)、长电科技(600584.SH)、通富微电(002156.SZ)

光伏:隆基绿能(601012.SH)、晶科能源(688223.SH)、First Solar(FSLR.NASDAQ)

车载电子:德赛西威(002920.SZ)、华阳集团(002906.SZ)、博世()

三、全球行业增速数据(2025-2030 年)

(一)整体市场增速

Omdia 官方预测:2026 年全球玻璃基板市场规模达186 亿美元,2030 年突破320 亿美元,年复合增长率(CAGR)14.5%,远超传统有机基板(CAGR 约 6%)

中国电子信息产业发展研究院:2024 年中国玻璃基板市场规模突破320 亿元,2030 年增长至580 亿元,年均复合增长率9.5%

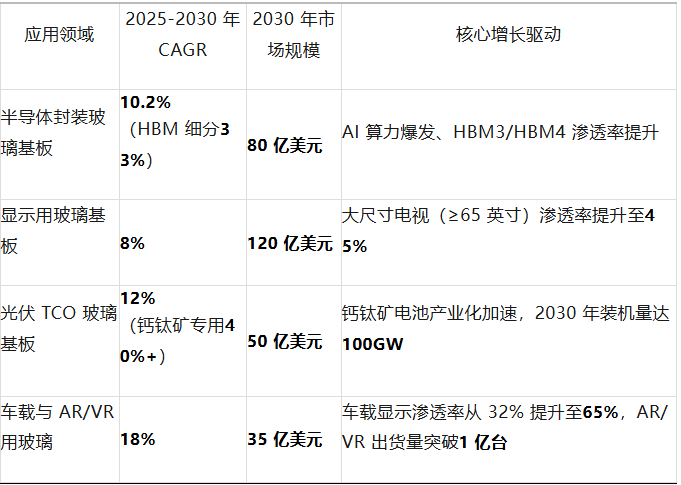

(二)分应用领域增速(Yole Group 2026 年)

四、全球竞争格局

(一)显示用玻璃基板(按面积计算)

全球三巨头垄断:康宁(51%-54%)、NEG(约20%)、AGC(约17%),合计市占率88%-91%

高世代线(G10.5+):康宁市占率超70%,NEG 与 AGC 合计约25%,中国企业(彩虹 + 东旭 + 凯盛)不足5%

中国市场:国产 G8.5 基板采购比例从 2022 年的 11% 提升至 2025 年的43%(京东方)和37%(TCL 华星),但 G10.5 及以上仍依赖进口(占比约58.3%)

(二)半导体封装玻璃基板(按价值计算)

绝对垄断:康宁 + AGC 合计控制全球68.4%的原材供应,康宁在 HBM 封装领域市占率超70%,2025 年向 NVIDIA 供应 HBM3 封装玻璃中介板超 210 万片,占其总需求的57.2%

追赶者:韩国 Absolics(SK 集团)、三星电机、德国肖特进入样品验证阶段,中国企业(沃格光电、凯盛科技)预计 2026 年下半年实现小批量量产,目前国产化率不足5%

(三)光伏 TCO 玻璃基板(全球中国主导)

中国企业占据全球主导地位,信义光能、福莱特、金晶科技合计市占率超65%,其中金晶科技在钙钛矿专用 TCO 玻璃领域市占率超60%

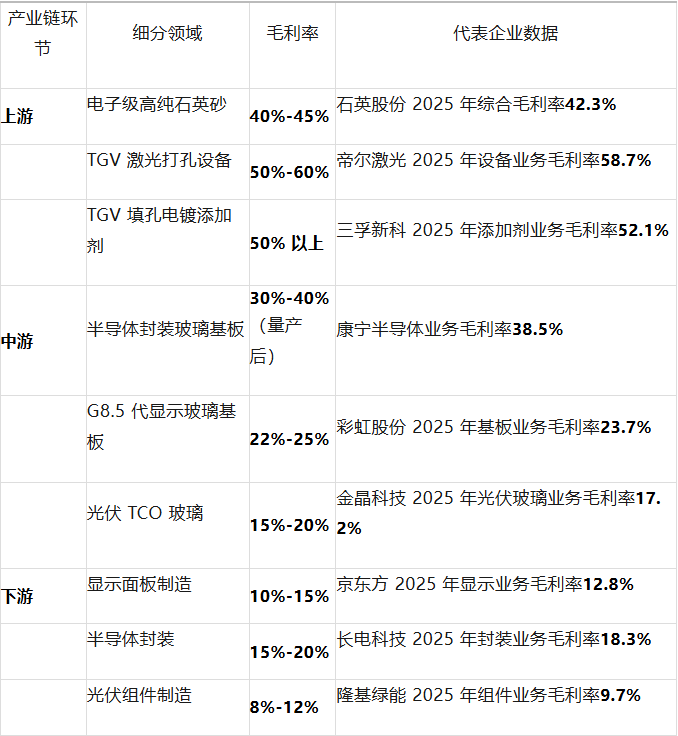

五、产业链价值分布

六、中长期投资价值领域(2026-2030 年,优先级排序)

1. 半导体封装用玻璃基板(最高优先级)

核心逻辑:AI 算力爆发驱动先进封装需求,传统有机基板已接近物理极限,玻璃基板在介电损耗(10GHz 频段仅 0.3dB/mm)、热稳定性、平整度(比有机材料光滑 5000 倍)等方面优势显著

市场空间:Yole 预测 2030 年全球半导体玻璃基板市场规模突破80 亿美元,中国替代空间超500 亿元

投资标的:沃格光电(TGV 技术领先)、凯盛科技(原片 + 加工一体化)、帝尔激光(设备龙头)

2. 高世代显示玻璃基板(G10.5 及以上)

核心逻辑:全球大尺寸电视渗透率提升,G10.5 代线基板切割效率比 G8.5 代高30%以上,国产替代加速(2030 年国产化率有望从 15% 提升至40%)

市场空间:2030 年全球 G10.5 及以上基板需求占比将达45%,对应市场规模超50 亿美元

投资标的:彩虹股份(600707.SH)、康宁(GLW.NYSE)

3. 光伏 TCO 玻璃基板(钙钛矿电池核心材料)

核心逻辑:钙钛矿电池产业化加速,2026 年国内中试产能达2.1GW,TCO 玻璃是钙钛矿电池不可替代的前电极材料

市场空间:中国光伏行业协会预测 2030 年全球钙钛矿电池装机量达100GW,对应 TCO 玻璃需求超9 亿平方米

投资标的:金晶科技(600586.SH)、旗滨集团(601636.SH)、信义光能(00968)

4. 车载与 AR/VR 用特种玻璃基板

核心逻辑:车载显示渗透率从 2025 年的 32% 提升至 2030 年的65%,AR/VR 设备出货量 2030 年突破1 亿台,对超薄(0.03-0.1mm)、高强度、高透光率玻璃需求激增

投资标的:凯盛科技(600552.SH,UTG 玻璃龙头)、沃格光电(603773.SH,车载玻璃精加工)、肖特(,高端特种玻璃)

七、风险提示

技术迭代风险:半导体玻璃基板良率提升不及预期(目前量产良率约90%,目标99.9%)

行业竞争加剧:国际巨头(康宁、AGC)降价打压国产企业,2025 年 G8.5 代基板价格同比下降12%

下游需求波动:AI 服务器、光伏装机量增速不及预期(Yole 预测 2026 年 AI 服务器出货量增速或降至25%)

地缘政治风险:半导体玻璃基板可能被纳入美国出口管制清单,影响全球供应链稳定

客服1

客服1